Reporting sobre sostenibilidad

Cómo crear una memoria de sostenibilidad

La sostenibilidad se ha convertido en una realidad generalizada dentro de las empresas e incluso impulsada por la ley. Ejemplo de ello es la Directiva de información sobre sostenibilidad, que obliga a un gran número de empresas a presentar una memoria de sostenibilidad a partir de 2024. De esta forma, esta normativa hace que la información sobre sostenibilidad se eleve y ocupe el mismo nivel que la financiera, equiparando la gobernanza, los aspectos sociales y medioambientales a la economía.

En el pasado, el reporting nunca había tenido que seguir un criterio único para las memorias de sostenibilidad. Unos se apoyaban en los criterios ASG o los Objetivos de Desarrollo Sostenible (ODS) y otros seguían la Ley de información no financiera española u otros marcos de reporte de iniciativas de sostenibilidad como el Pacto Mundial de la ONU. En la actualidad, los Estándares Europeos de Sostenibilidad (ESRS) suponen la primera norma europea de reporte con el objetivo de estandarizar la información, un objetivo que hasta ahora no se habría logrado con las normas y directivas anteriores.

A continuación, te mostramos de forma simplificada los pasos más relevantes para que puedas dar los primeros pasos para crear una memoria de sostenibilidad en base a la Directiva de información sobre sostenibilidad o CSRD.

- Comprender los Estándares Europeos de Sostenibilidad (ESRS)

- Definir el alcance y horizonte temporal del informe

- Identificar los aspectos materiales a través de la doble materialidad

- Comprobar y priorizar la información con grupos de interés

- Completar un análisis de brecha de datos

- Establecer indicadores

- Verificar la información contenida

- Publicar la memoria de sostenibilidad

1. Comprender los Estándares Europeos de Sostenibilidad (ESRS)

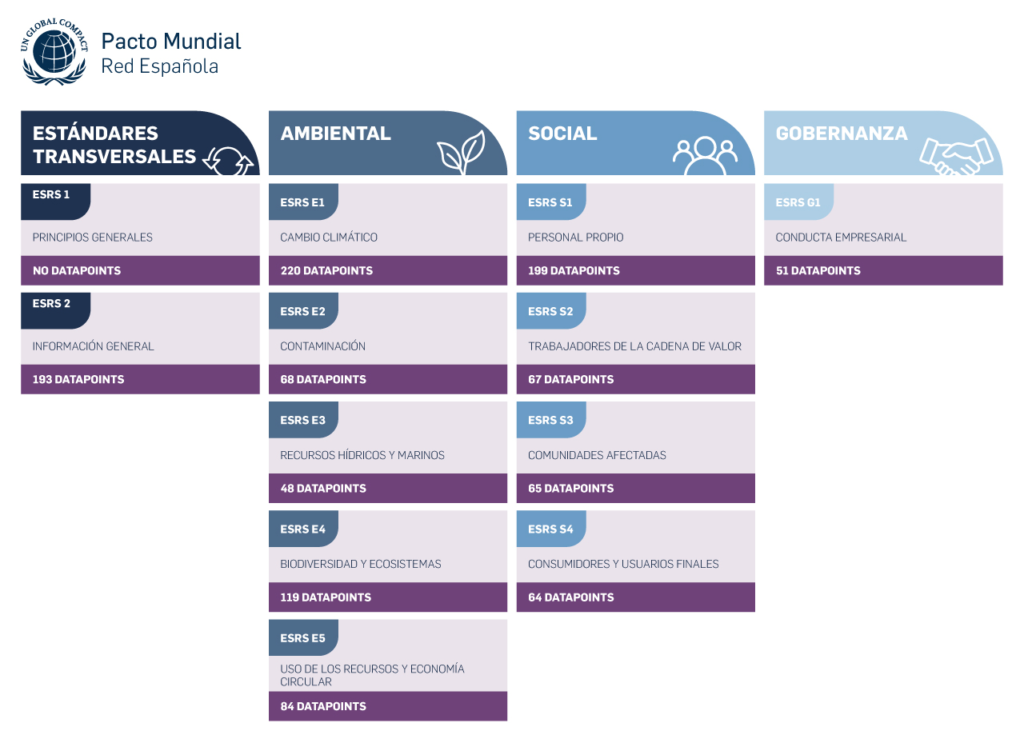

Los Estándares Europeos de Sostenibilidad son un conjunto de normativas diseñadas para elaborar informes coherentes y fiables. Según sus creadores, la European Financial Reporting Advisory Group (EFRAG), su objetivo es favorecer la claridad, comparabilidad, relevancia y fiabilidad de la memoria de sostenibilidad. Estos estándares regirán la información que transmiten las empresas desde 2024 y afectarán a unas 50.000 empresas. Se dividen 12 bloques y tratan sobre diferentes temáticas relacionadas con los criterios ESG (medioambiente, social y de gobernanza) y otros transversales.

¿Quieres saber más sobre la Directiva sobre información corporativa en materia de sostenibilidad (CSRD)?

2. Definir el alcance y el horizonte temporal del informe

Para comenzar, es crucial definir el alcance de la información reportada y el horizonte temporal de tu informe de sostenibilidad. En materia de alcance, se tendrá que incluir información sobre impacto, riesgos y oportunidades tanto de la actividad de la propia empresa como de la cadena de valor ascendente y descendiente. Un tema que la propia EFRAG ha descrito de una forma más explícita en la Guía de implantación en la cadena de valor.

En cuanto al horizonte temporal, según marca la nueva normativa, los informes de sostenibilidad tendrán la misma temporalidad que los financieros, en el caso de que ya los tengan, y se tendrá que especificar el horizonte temporal (corto, mediano y largo plazo).

3. Identificar los aspectos materiales a través de la doble materialidad

Podemos llamar aspectos materiales a aquellas temáticas que tienen un impacto significativo en la sostenibilidad de las empresas y en las decisiones de sus grupos de interés o stakeholders. Una definición que se amplía en los nuevos estándares a través de la implantación de la evaluación de doble materialidad.

La doble materialidad tiene dos partes:

- Materialidad de impacto: consiste en comprender los impactos externos que su empresa y su cadena de valor tienen, también conocidos como sus externalidades.

- Materialidad financiera: aborda los riesgos y oportunidades financieros que su empresa y su cadena de valor enfrentan como resultado de problemas relacionados con la sostenibilidad. Esta valoración servirá para conocer tanto los riesgos como las oportunidades de las actividades empresariales.

Para identificar estos aspectos, es esencial realizar un análisis detallado que tenga en cuenta el impacto, riesgos, oportunidades, perspectivas y expectativas de las actividades de la empresa.

Puedes profundizar en esta temática a través de la Guía de implementación de la evaluación de materialidad.

4. Comprobar y priorizar la información con grupos de interés

En este punto se realizará una consulta con los diferentes grupos de interés o skateholders. De esta manera, además de ver qué temáticas deberán aparecer en nuestra memoria de sostenibilidad, se podrá identificar y evaluar las expectativas y preocupaciones de estos grupos.

Este ejercicio también nos servirá para el proceso de diligencia debida en curso de la empresa y la evaluación de la importancia en términos de sostenibilidad. Esto incluye procesos para determinar y evaluar las incidencias negativas reales y potenciales, que después sirven de base para el proceso de evaluación para determinar la importancia relativa que puedan tener.

5. Completar un análisis de brecha de datos

Una vez identificadas las áreas críticas, es importante llevar a cabo un análisis exhaustivo para detectar posibles vacíos o brechas en la recopilación de datos. En este sentido, el ESRS ofrece una amplia lista de temas, subtemas y sub-subtemas en materia de sostenibilidad. Cada uno de ellos requiere indicadores específicos cuyo reporte es obligatorio si el tema es relevante y que te exponemos más adelante al hablar de datapoints . Estos indicadores pueden ser cualitativos o cuantitativos. Para aquellos temas específicos para la entidad, la empresa debe establecer sus propios indicadores.

Este análisis de brecha implica revisar meticulosamente los requisitos del ESRS, punto por punto, para determinar si la empresa está recopilando o informando de todos los datos necesarios. Para aquellas empresas que ya están emitiendo informes ESG, como nuestro Communication on progress (COP), este análisis puede realizarse consultando el informe más reciente.

En el caso de las empresas nuevas en este ámbito, será necesario coordinarse con expertos de diversos departamentos para identificar qué datos se están recopilando o informando. Es probable que algunos de estos datos ya estén disponibles debido a requisitos legales o que la gerencia los esté utilizando para mejorar la eficiencia operativa o, en el caso de los datos de recursos humanos, para rastrear tendencias relacionadas con el personal.

6. Establecer indicadores

Una vez recopilados los datos, las empresas pueden preparar sus informes de sostenibilidad, incluyendo tanto indicadores cualitativos como cuantitativos.

Los indicadores cualitativos abarcan políticas, planes de acción, objetivos y métricas, siguiendo los requisitos mínimos de divulgación establecidos por los ESRS. Además, se requiere una descripción detallada de la evaluación de riesgos y oportunidades financieras. Por otro lado, los indicadores cuantitativos deben compararse con años anteriores y los datos monetarios deben estar alineados con los informes financieros. En este sentido, dentro de los ESRS podemos encontrar ciertos datapoints o temas, subtemas y sub-subtemas. Unos datos que proporcionan información cuantitativa y cualitativa sobre diferentes factores y que servirán para identificar qué campos han de evaluar. Esto puede incluir información sobre huella de carbono, igualdad de género, huella hídrica, anticorrupción o diversidad, entre otros. Una información que debe ser verificable y estar respaldada por fuentes confiables.

7. Verificar la información contenida

Otra novedad que se deberá tener en cuenta a la hora de elaborar una memoria de sostenibilidad es la verificación; esencial para garantizar su precisión y fiabilidad. De momento se requiere un nivel de aseguramiento razonable, lo que requiere una revisión profunda por parte de terceros independentes para validar la información divulgada.

8. Publicar la memoria de sostenibilidad

Una vez completados todos los pasos anteriores, la empresa está lista para publicar su memoria de sostenibilidad. Es importante que este documento esté disponible de manera clara, accesible y transparente para los grupos de interés. En los próximos años, esta información seguramente se deba presentar en un formato electrónico unificado (lenguaje XHTML) y se incorporará al Punto de Acceso Único Europeo.

Una vez subida esta memoria siguiendo estos pasos y habiendo cumplido los estándares establecidos por la UE, garantizará que la memoria de sostenibilidad de una empresa sea completa, relevante y confiable, lo que contribuirá a una mayor transparencia y confianza en sus prácticas de sostenibilidad.

Únete

Si quieres dar un paso adelante en tu compromiso con la sostenibilidad empresarial y avanzar en esta materia con nuestra ayuda, ¡ÚNETE a la mayor iniciativa internacional en sostenibilidad!

Más infoTe puede interesar

20 de mayo 2026 |

Los Diez Principios del Pacto Mundial en los ratings ESG

17 de marzo 2026 |

Informes ESG: claves del nuevo estudio Comunicando el Progreso

16 de marzo 2026 |

Participa en la V Consulta Empresarial sobre Desarrollo Sostenible 2026

11 de febrero 2026 |

Compara el rendimiento en sostenibilidad de tu empresa con las de su sector